ノッチャン です。

今回は仮想通貨の税金申告

国税庁の取り組みに関して思うこと。

はじめに、昨日の報道から・・

日経見ていたら、この記事がありました。

『所得税申告漏れ1.7%像の9038億円』

その中で仮想通貨に関しても

2017年分の利益で不正が見られた

とあるのです。

内容は複数の口座を持ちながら、一部を申告せず!

というもの。

これは意図的かどうかはわかりませんが

なすべきことをしなかったわけで、アウトか

・・と。

僭越ながら「・・ですよね」と思う次第。

(重加算税を含め、追徴課税とあります。)

また、あらためて、税に関し

ある程度のことは承知しておいた方が

よい・・とも。

ただ、僕の場合、仮想通貨で

雑所得が20万円を超えるなんてことは

「まだまだ、どうかな?」というレベル。

そのためか、どこか傍観者的な想いも

抜けきれません・・が

さておき

基本、仮想通貨に意欲的に取り組んでいる方は

大きく利益確定に接する機会はあるでしょう。

そこで、その際の仮想通貨に課される所得税

雑所得を考えてみます。

まずは、所得税法の第35条から・・

2 雑所得の金額は、次の各号に掲げる金額の合計額とする。

一 その年中の公的年金等の収入金額から公的年金等控除額を控除した残額

二 その年中の雑所得(公的年金等に係るものを除く。)に係る総収入金額から必要経費を控除した金額

※ 3,4は省略しました。

早い話、これら以外ということ。

| 1 | 利子所得 |

|---|---|

| 2 | 配当所得 |

| 3 | 不動産所得 |

| 4 | 事業所得 |

| 5 | 給与所得 |

| 6 | 退職所得 |

| 7 | 山林所得 |

| 8 | 譲渡所得 |

| 9 | 一時所得 |

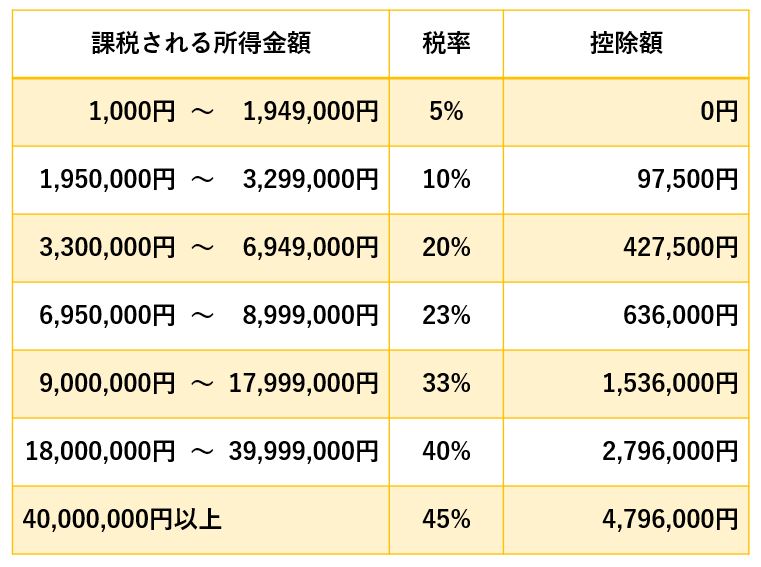

せっかくですので、あと税率にも触れてみましょう。

所得税法の第89条ではこのとおり。

2 課税総所得金額、課税退職所得金額又は課税山林所得金額は、それぞれ、総所得金額、退職所得金額又は山林所得金額から前章第四節(所得控除)の規定による控除をした残額とする。

・・ですが

「うん?」となるかもしれません。

ですので、ここは大まかに

と、次の表を承知すればよいでしょう。

(第89条の表は基本これが該当します。)

そこで、よく仮想通貨は

「最高55%の課税がある」

と評されますが

これにも触れると

仮想通貨の利益確定分に対してだけではなく

所得税全般の話。

たとえば

給与所得、不動産所得が2,000万円

仮想通貨の利益確定が2,000万円を超えると

合わせて4,000万円超過へ

基本、45%の所得税がかかり

それをベースに住民税10%(ほぼ)

(市区町村民税+都道府県民税)が

加わることを表しています。

ここで、ひと呼吸おいて考えてみましょう。

仮想通貨の利益確定分が所得すべてに該当し

それが4,000万円超えで

55%の課税がかかる場合を捉えると

その気持ちがわかる気がします。

この場合、背景に損益通算ができないこと。

これも頭のどこかに置いてください。

となれば

「なーんだ、半分以上、税金かよ」

「凹んだ時は、ほかと相殺できないのに」

「利益の時だけ、持って行かれるんかよ」

との思いになるのではないでしょうか。

基本、不動産所得、事業所得などとの通算は

できないとあるのです。

所得税法の第69条ではこのとおり。

第六九条 総所得金額、退職所得金額又は山林所得金額を計算する場合において、不動産所得の金額、事業所得の金額、山林所得の金額又は譲渡所得の金額の計算上生じた損失の金額があるときは、政令で定める順序により、これを他の各種所得の金額から控除する。(2略)

そのためか、今、株やFX同様に分離課税扱いを

望む声も・・あるのです。(申告分離課税)

他の種類の所得と合算せず、分離して課税すること。

少々、話は枝分かれしますが

これは租税特別措置法で

株などの譲渡に係る所得区分において

表されているもの。

ともあれ

利益確定を目指す方々のお気持ちを

こんな感じかなと思い表してみるとともに

モチベーションにかかわる内容ですから

仮想通貨を試す、触れる際の留意点であり

大事な部分と見なし表現させていただきました。

というわけで

ここまでは今の仮想通貨と税とのかかわり

そのあらましに多くを割きましたが

ここからは簡単ながら

国税庁の取り組みに目を向けてみます。

まず、国税庁のホームページで確認できますが

「仮想通貨関係FAQ」の公表について

(https://www.nta.go.jp/information/release/kokuzeicho/2018/faq/index.htm)

とのタイトルを持って

確定申告に向けた案内がなされています。

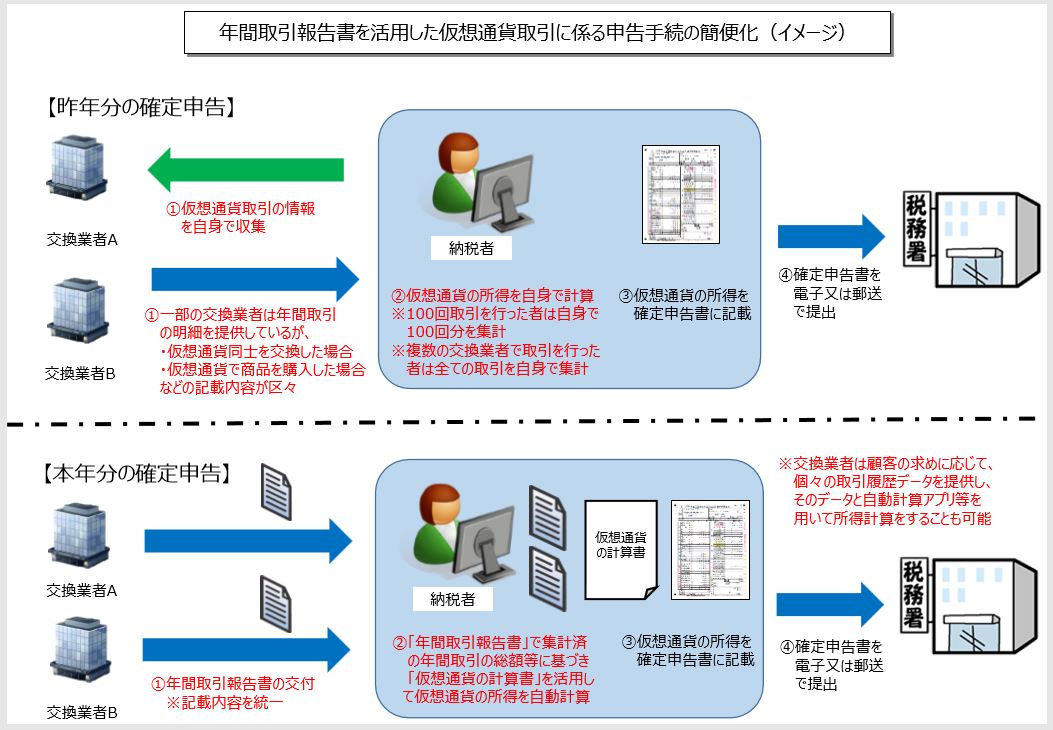

続いて

『年間取引報告書を活用した

仮想通貨取引に係る申告手続の簡便化』

と表されたものとか。

出典:国税庁ホームページ

(https://www.nta.go.jp/information/release/kokuzeicho/2018/faq/pdf/01.pdf)

さらにこちらも・・

『仮想通貨に関する税務上の取扱いについて(FAQ)』

(https://www.nta.go.jp/information/release/kokuzeicho/2018/faq/pdf/04.pdf)

基本は

「税金、きちんと払ってくださいね」

と思われるものですが

目を通すと、結構、興味深いものがあります。

税の視点から仮想通貨を捉えたもの

決して・・

「アハハ」と笑えるものではありませんが

今までとは違って税に関して痒いところに

「手が届くなあ」といった感じ。

国税庁の取り組みも熱いといったものが

あるのでしょう。

ということで、今回は

『仮想通貨の税金申告

国税庁FAQで、2018年分以降はわかりやすい?』

とタイトルを打ち、お話させていただきました。

なお

これからも、いろいろと仮想通貨への接点を

求めて行きますので

『仮想通貨、ちょっとメモ』

よろしければ、お寄りください。

それではお付き合いいただき

ありがとうございました。

失礼します。